การวางแผนเกษียณอายุเป็นขั้นตอนสำคัญเพื่อให้คุณสามารถใช้ชีวิตหลังเกษียณได้อย่างมั่นใจ โดยไม่ต้องกังวลเรื่องการเงิน ด้วยบริการฟรีจากนักวางแผนการเงินส่วนตัว คุณจะได้รับการสนับสนุนในการจัดทำและดูแลแผนการเงินแบบองค์รวมที่ออกแบบมาเพื่อคุณโดยเฉพาะ ต่อไปนี้คือรายละเอียดของบริการที่ครอบคลุมทุกด้านเพื่อให้คุณพร้อมสำหรับวัยเกษียณ

บริการวางแผนเกษียณที่ครบวงจร

1. ประเมินเป้าหมายเงินทุนเพื่อเกษียณ

- วิเคราะห์ค่าใช้จ่ายหลังเกษียณ: คำนวณค่าใช้จ่ายที่จำเป็นสำหรับการดำรงชีวิต เช่น ค่าครองชีพทั่วไป รวมถึงค่าใช้จ่ายพิเศษ เช่น การท่องเที่ยว ซ่อมแซมบ้าน เปลี่ยนรถยนต์ การทำบุญหรือกุศล และเงินมรดกที่ต้องการทิ้งไว้ให้ครอบครัว

- เป้าหมายส่วนบุคคล: นักวางแผนจะพูดคุยเพื่อทำความเข้าใจความต้องการและไลฟ์สไตล์ของคุณ เพื่อกำหนดเป้าหมายการเงินที่สอดคล้องกับวิถีชีวิตในวัยเกษียณ

2. คาดการณ์มูลค่าแหล่งเงินทุนเกษียณ

- ประเมินแหล่งเงินที่มีอยู่: วิเคราะห์มูลค่าปัจจุบันและมูลค่าในอนาคตของแหล่งเงิน เช่น:

- กองทุนสำรองเลี้ยงชีพ (PVD)

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

- เงินบำนาญชราภาพจากกองทุนประกันสังคม

- เงินลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

- เงินออมหรือการลงทุนอื่น ๆ ที่เตรียมไว้สำหรับเกษียณ

- การคาดการณ์ผลตอบแทน: ใช้หลักการคำนวณทางการเงินเพื่อประเมินว่าแหล่งเงินเหล่านี้จะเติบโตเพียงพอต่อเป้าหมายเกษียณหรือไม่

3. ปรับแต่งสวัสดิการเพื่อเกษียณ

- ปรับปรุงการลงทุนในกองทุน: ให้คำแนะนำในการปรับอัตราเงินสะสมและแผนการลงทุนของ PVD และ กบข. ให้เหมาะสมกับ:

- ความพร้อมด้านกระแสเงินสด

- ผลตอบแทนที่คาดหวัง

- ระดับความเสี่ยงที่ยอมรับได้

- ระยะเวลาที่เหลือจนถึงวัยเกษียณ

- เพิ่มประสิทธิภาพพอร์ต: แนะนำการกระจายการลงทุนเพื่อลดความเสี่ยงและเพิ่มโอกาสได้รับผลตอบแทนที่เหมาะสม

4. วางแผนการออมและลงทุนเพิ่ม

- คำนวณตามหลักมูลค่าเงินตามเวลา (Time Value of Money): ประเมินจำนวนเงินที่ต้องออมหรือลงทุนเพิ่มในแต่ละปีเพื่อให้บรรลุเป้าหมายเกษียณ

- เลือกเครื่องมือลงทุนที่เหมาะสม: แนะนำพอร์ตการลงทุนที่สอดคล้องกับความพร้อมทางการเงิน ผลตอบแทนที่คาดหวัง และระดับความเสี่ยง

- ตัวอย่างการคำนวณ: หากต้องการเงินเกษียณ 10 ล้านบาทใน 20 ปีข้างหน้า ด้วยอัตราผลตอบแทน 6% ต่อปี คุณอาจต้องลงทุนประมาณ 24,000 บาทต่อเดือน (ขึ้นอยู่กับเงื่อนไขและสมมติฐาน)

5. จัดพอร์ตและแนะนำกองทุนรวม

- เลือกกองทุนที่เหมาะสม: แนะนำกองทุนรวม เช่น RMF หรือ SSF ที่ให้สิทธิประโยชน์ทางภาษี พร้อมคำนึงถึงผลตอบแทนและความเสี่ยง

- ปรับพอร์ตตามสถานการณ์: ให้คำแนะนำในการปรับพอร์ตหรือเปลี่ยนกองทุนเมื่อจำเป็น เช่น เมื่อผลตอบแทนไม่เป็นไปตามเป้าหมายหรือเมื่อมีการเปลี่ยนแปลงในเป้าหมายส่วนตัว

- บริหารความเสี่ยง: กระจายการลงทุนเพื่อลดความผันผวนและเพิ่มความมั่นคงของพอร์ต

6. อำนวยความสะดวกในการโอนย้ายเงินลงทุน

- โอนย้าย RMF: ช่วยจัดการการโอนย้ายกองทุน RMF ระหว่างบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ต่าง ๆ

- โอนย้าย PVD: สนับสนุนการโอนย้ายกองทุนสำรองเลี้ยงชีพ (PVD) ไปยัง RMF for PVD เมื่อมีการเปลี่ยนงานหรือลาออก เพื่อให้เงินลงทุนต่อยอดได้อย่างต่อเนื่อง

7. จัดพอร์ตเพื่อสร้างรายได้หลังเกษียณ

- เน้นสินทรัพย์สร้างกระแสเงินสด: แนะนำการลงทุนในสินทรัพย์ที่จ่ายรายได้สม่ำเสมอ เช่น พันธบัตร กองทุนรวมที่จ่ายเงินปันผล หรือทรัพย์สินอื่น ๆ ที่สร้าง Income-Paying Assets

- ชะลอการลดลงของพอร์ต: ออกแบบพอร์ตเพื่อให้เงินเกษียณคงอยู่นานที่สุด โดยลดการถอนเงินต้นและเพิ่มรายได้จากดอกผล

8. จัดการรายรับ-รายจ่ายหลังเกษียณ

- จัดทำงบประมาณ: ช่วยวางแผนการใช้จ่ายเพื่อรักษาคุณภาพชีวิตตามที่ต้องการ

- บันทึกรายรับ-รายจ่าย: แนะนำวิธีการติดตามและบริหารเงินเพื่อป้องกันการใช้จ่ายเกินตัว

- แยกบัญชี: แนะนำการแบ่งบัญชีสำหรับค่าใช้จ่ายประจำและค่าใช้จ่ายพิเศษ เพื่อให้เงินเกษียณเพียงพอตลอดช่วงชีวิต

9. ติดตามและปรับปรุงแผนอย่างต่อเนื่อง

- ทบทวนแผนทุกปี: ประเมินผลลัพธ์และปรับปรุงแผนเกษียณให้สอดคล้องกับสถานการณ์ปัจจุบัน เช่น การเปลี่ยนแปลงของรายได้ ค่าใช้จ่าย หรือเป้าหมายส่วนตัว

- สนับสนุนตลอดเส้นทาง: นักวางแผนการเงินจะคอยให้คำแนะนำและช่วยเหลือในการดำเนินการตามแผนอย่างต่อเนื่อง

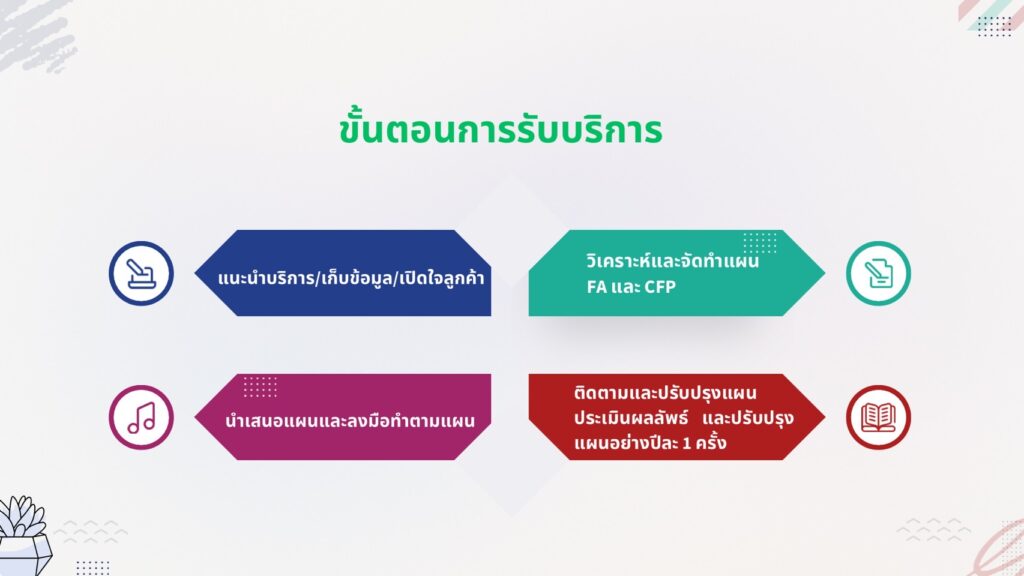

ขั้นตอนการรับบริการ

- แนะนำบริการและเก็บข้อมูล: นัดพบเพื่อพูดคุย เก็บข้อมูลส่วนตัวและการเงินของคุณในสถานที่และช่องทางที่สะดวก

- วิเคราะห์และจัดทำแผน: นักวางแผนการเงินจะวิเคราะห์ข้อมูลและจัดทำแผนเกษียณที่เหมาะสมสำหรับคุณ

- นำเสนอและปฏิบัติตามแผน: นำเสนอแผนเป็นรูปเล่ม พร้อมวิธีการปฏิบัติ โดยคุณจะต้องดำเนินการตามแผนด้วยตนเอง ด้วยคำแนะนำจากนักวางแผน

- ติดตามและปรับปรุง: ทบทวนผลลัพธ์และปรับปรุงแผนอย่างน้อยปีละ 1 ครั้ง เพื่อให้มั่นใจว่าแผนยังคงตอบโจทย์เป้าหมาย

ตัวอย่างผลลัพธ์ที่ได้รับ

- แผนเกษียณส่วนบุคคล: รายงานที่ระบุเป้าหมาย ค่าใช้จ่าย และกลยุทธ์การลงทุน

- คาดการณ์มูลค่ากองทุน: เช่น การเติบโตของ PVD หรือ RMF ในระยะยาว

- พอร์ตการลงทุน: การจัดสรรสินทรัพย์เพื่อสร้างรายได้หลังเกษียณ

- แผนบริหารรายจ่าย: งบประมาณและกลยุทธ์เพื่อป้องกันเงินหมดก่อนกำหนด

เหตุผลที่บริการนี้ฟรี

- บริการนี้ไม่มีค่าใช้จ่ายและไม่กำหนดเงื่อนไข เช่น อายุ อาชีพ ฐานะ หรือยอดเงินลงทุนขั้นต่ำ

- ไม่มีค่าธรรมเนียมผลิตภัณฑ์เพิ่มเติม โดยนักวางแผนจะให้คำแนะนำที่เป็นกลางและเหมาะสมกับความต้องการของคุณ

เริ่มต้นวันนี้

สมัครรับคำปรึกษาฟรีและรับการติดต่อกลับภายใน 1 สัปดาห์ นักวางแผนการเงินจะนัดหมายเพื่อพูดคุยในวันและเวลาที่สะดวก วางแผนเกษียณ