การยื่นภาษีนิติบุคคลในประเทศไทยอาจดูซับซ้อน แต่สามารถสรุปเป็น 7 ขั้นตอนที่เข้าใจง่าย ดังนี้:

- ทำความเข้าใจกฎหมายภาษี

ศึกษากฎหมายและข้อบังคับด้านภาษีนิติบุคคลในประเทศไทยให้ชัดเจน อัปเดตข้อมูลการเปลี่ยนแปลงล่าสุด หรือปรึกษาผู้เชี่ยวชาญด้านภาษีเพื่อความถูกต้องและประหยัดเวลา - รวบรวมข้อมูลทางการเงิน

เตรียมเอกสารการเงิน เช่น งบกำไรขาดทุน งบดุล และรายงานทางการเงินอื่นๆ ตรวจสอบให้แน่ใจว่าข้อมูลครบถ้วน ถูกต้อง และเป็นปัจจุบัน - กำหนดรายได้ที่ต้องเสียภาษี

คำนวณรายได้ที่ต้องเสียภาษี โดยหักลดหย่อนและยกเว้นที่กฎหมายอนุญาต (เช่น ค่าใช้จ่ายด้านเงินเดือน ค่าเช่า ค่าสาธารณูปโภค) ออกจากรายได้รวม ฐานภาษีอาจมาจาก:- กำไรสุทธิ

- รายได้ก่อนหักรายจ่าย

- เงินได้ที่จ่ายในหรือจากประเทศไทย

- เงินกำไรที่จำหน่ายออกนอกประเทศ

- คำนวณภาษีนิติบุคคล

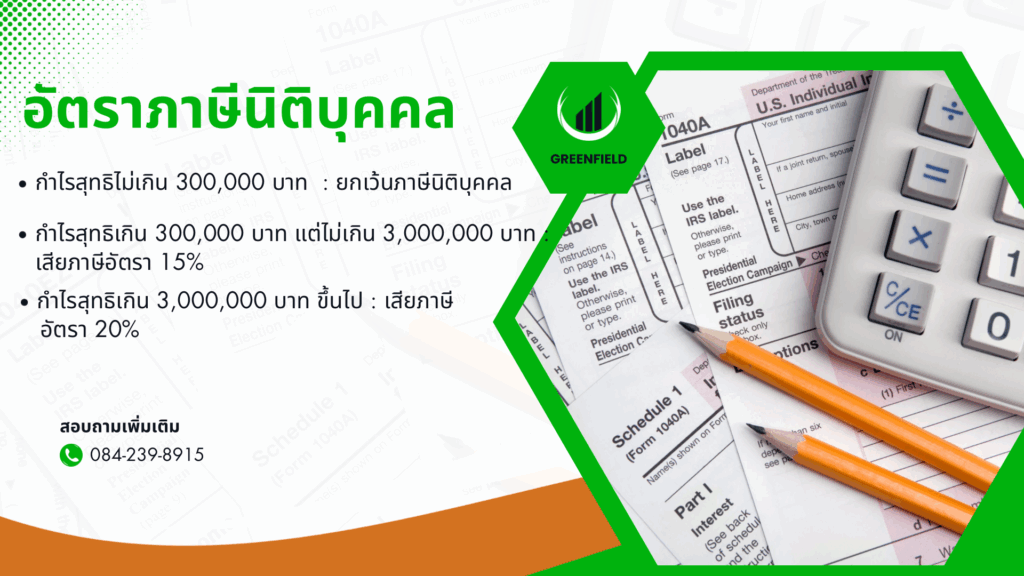

ใช้ฐานภาษีที่คำนวณได้ คูณด้วยอัตราภาษีตามขั้น:- กำไรสุทธิไม่เกิน 300,000 บาท: ยกเว้นภาษี

- กำไรสุทธิ 300,001–3,000,000 บาท: 15%

- กำไรสุทธิเกิน 3,000,000 บาท: 20%

- พิจารณาเครดิตภาษี

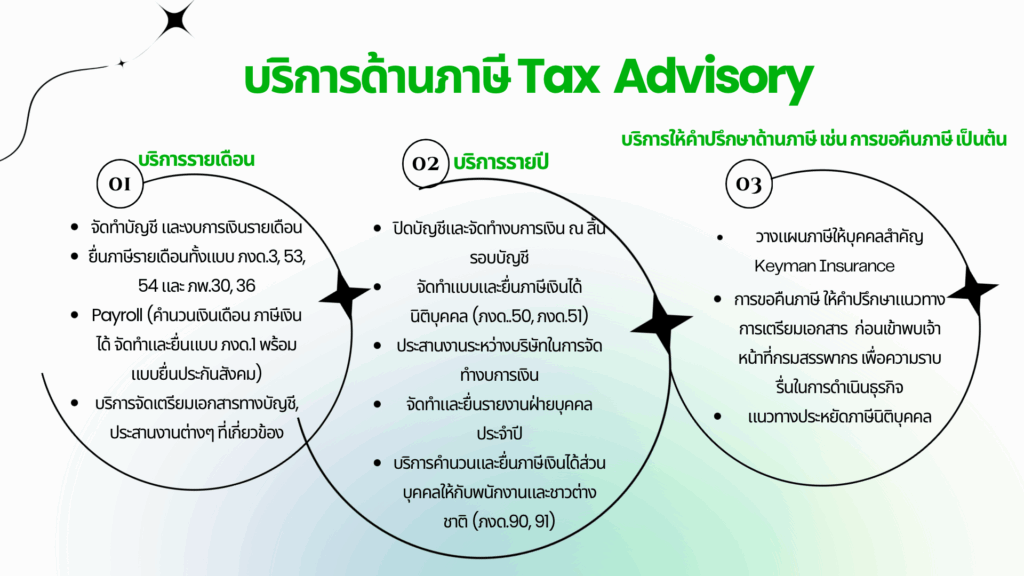

ตรวจสอบเครดิตภาษีหรือสิทธิประโยชน์ที่รัฐบาลมอบให้ เช่น สิทธิลดหย่อนสำหรับการลงทุนหรือส่งเสริมเศรษฐกิจ ปรึกษาผู้เชี่ยวชาญเพื่อใช้สิทธิให้ครบถ้วน - กรอกแบบฟอร์มภาษี

เตรียมและกรอกแบบฟอร์มที่เกี่ยวข้อง (เช่น ภ.ง.ด.50, ภ.ง.ด.51) ให้ครบถ้วนและถูกต้อง พร้อมแนบเอกสารประกอบตามที่กรมสรรพากรกำหนด - ยื่นแบบแสดงรายการภาษี

ตรวจสอบความถูกต้องของเอกสาร แนบเอกสารที่จำเป็น และยื่นแบบภายในกำหนดเวลา สถานที่ยื่น:- ในกรุงเทพฯ: สำนักงานสรรพากรพื้นที่สาขาที่สำนักงานใหญ่ตั้งอยู่

- ต่างจังหวัด: ที่ว่าการอำเภอหรือสำนักงานสรรพากรอำเภอ

- หรือยื่นออนไลน์ผ่านเว็บไซต์กรมสรรพากร (สำหรับ ภ.ง.ด.50, 51, 53, 54)

เก็บสำเนาเอกสารไว้เป็นหลักฐาน

หมายเหตุ: การยื่นภาษีนิติบุคคลต้องทำภายใน 150 วันหลังจากวันสิ้นรอบบัญชี (เช่น รอบบัญชีสิ้นสุด 31 ธ.ค. ต้องยื่นภายใน 29 พ.ค. ปีถัดไป) หากต้องการความช่วยเหลือ GreenField Thailand ให้บริการวางแผนและยื่นภาษีนิติบุคคล รวมถึงจัดทำบัญชีและงบการเงินทั้งรายเดือนและรายปี ติดต่อได้ที่เว็บไซต์ GreenField Thailand โดยไม่มีค่าใช้จ่าย